ANALIZA MIROVINSKOG SUSTAVA: Hoće li nas čekati naše mirovine?

Iako danas na deset osoba u radno sposobnoj populaciji imamo 2,6 osoba starijih od 65 godina, dok na deset zaposlenih dolazi osam umirovljenika, i demografske projekcije nisu ružičaste, današnji i budući umirovljenici ne trebaju strahovati da bi isplata mirovina mogla doći u pitanje, odnosno da bi se mirovinski sustav mogao urušiti. Viši savjetnik Svjetske banke, Zoran Anušić, koji je na projektu mirovinske reforme u Hrvatskoj bio uključen još od 1995. godine, najprije kao stručnjak Ekonomskog instituta, a od 2002. godine neko vrijeme i kao savjetnik Vlade Ivice Račana (u vrijeme kada su obvezni mirovinski fondovi započeli s radom i svi mlađi od 40 godina obvezno ušli u taj sustav, dok su oni između 40 i 50 godina starosti mogli birati model štednje), kaže kako za to postoje barem tri razloga: relativno niske mirovine, koje se u prosjeku kreću oko 40 posto prosječne plaće; zatim činjenica da za iznose mirovine garantira država, te da se iznos koji nedostaje nadoknađuje iz proračuna, kao i mirovinska formula.

S POSLA NA GROBLJE: Cilj je ispunjen – radimo više da bi nam mirovine bile manje

ANALIZA - STANJE U MIROVINSKOM SUSTAVU: Oko 900.000 mirovina nije zarađeno

„Ona je takva da će se odnos mirovina i plaća iz prvog stupa nastaviti smanjivati. I prema službenim projekcijama i onima Ekonomskog instituta i Svjetske banke, fiskalni trošak prvog stupa prepolovit će se sa sadašnjih deset posto BDP-a u idućih 40-50 godina“, kaže Anušić. Dodaje kako je sve veći broj mladih koji odlaze trbuhom za kruhom u svijet, pa su sve češće sumnje da za tridesetak godina nećemo imati dovoljno osiguranika koji bi mogli financirati mirovine iz sustava generacijske solidarnosti, što može pojačati pritisak na transfere iz proračuna, ali ne može ugroziti isplatu mirovina.

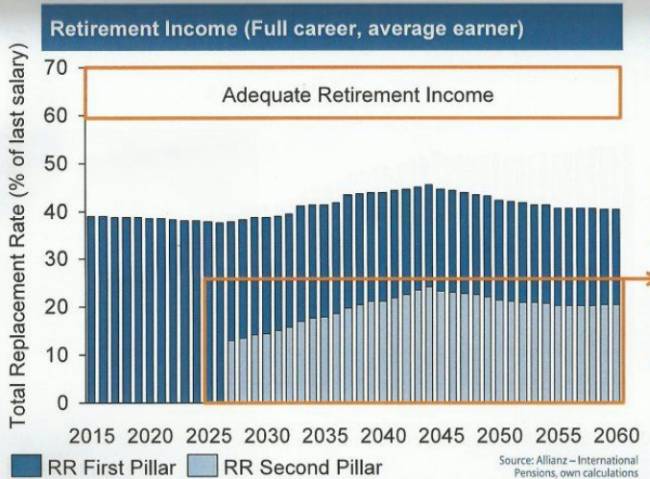

Projekcije Coppole, stručnjakinje Allianza, pokazuju da bi se ozbiljniji pad mirovina mogao dogoditi između 2025. i 2027. godine, i to za oko 13 posto u odnosu na sadašnji prosjek mirovina (FOTO: Privatni album)

I Michela Coppola, stručnjakinja za demografska pitanja i probleme koje donosi starenje populacije, koja je za Grupu Alianz početkom ove godine radila istraživanje o tome koliko je hrvatski mirovinski sustav spreman za budućnost, nedavno je na predstavljanju rezultata u Zagrebu kazala kako je hrvatski mirovinski sustav po potencijalu da osigura mirovine otprilike na sredini u usporedbi sa pedesetak zemalja. Na vrhu ljestvice su one koje po nizu parametara koji su se ocjenjivali imaju najmanje problema i najmanje moraju strahovati hoće li sustav izdržati demografske promjene i starenje stanovništva. Među njima su Australija, Švedska, Novi Zeland, Norveška, Nizozemska i Danska. S druge strane, Malta, Kina, Slovenija, Indija, Japan, Brazil i Tajland su u situaciji da je nužno krenuti u ozbiljne reforme mirovinskih sustava.

Mirovine padaju oko 2027. godine

Situacija za Hrvatsku nije bitno lošija ni kad se u obzir uzme još jedan, za umirovljenike najvažniji parametar – potencijal da osigura odgovarajuće mirovine. I u toj usporedbi opet smo na sredini ljestvice, pri čemu najmanje problema s mirovinama u budućnosti mogu imati Nizozemska, Danska, Norveška, Švicarska, Japan i SAD, dok su Tajland, Kina, Hong Kong, Monaco, Malezija, Indija i Indonezija na začelju ljestvice kada se u analizu sustava uključi i visina mirovina.

„Analiza mogućeg kretanja razine budućih mirovina u Hrvatskoj pokazuje da bi drugi mirovinski stup bez promjena u sustavu mogao nadomjestiti pad razine mirovina iz sustava generacijske solidarnosti, nakon što od 2027. godine u mirovinu počnu odlaziti oni koji su štedjeli u drugom stupu, pa su im izdvajanja u prvi stup bila manja“, kaže Coppola.

Prvi umirovljenici kod kojih će se to dogoditi su oni koji su u vrijeme kada je drugi stup u Hrvatskoj uveden imali između 40 i 50 godina i moći će birati povoljniju mirovinu. No, kako će se mnogi zbog toga vjerojatno vratiti u prvi stup, ozbiljniji pad mirovina iz prvog stupa uslijedit će tek oko 2027. godine. Projekcije stručnjakinje Allianza pokazuju da bi taj pad između 2025. i 2027. godine mogao iznositi oko 13 posto u odnosu na sadašnji prosjek mirovina, a kako bude rastao broj umirovljenika iz drugog stupa, do 2060. godine, mirovine iz sustava generacijske solidarnosti mogle bi u prosjeku pasti za još pet posto, ili ukupno oko 18 posto.

Odnos kombinirane mirovine iz 1. i 2. mirovinskog stupa u odnosu na prosječnu plaću – procjena bez povećanja doprinosa za 2. stup (IZVOR: M. Coppola, Allianz)

„Istodobno, taj manjak će pomalo pokrivati prihodi iz drugog mirovinskog stupa“, kaže analitičarka. Procjene za osiguranika sa prosječnom plaćom i prosječnim godišnjim prinosom mirovinskog fonda od 3,5 posto (što je prosjek koji u sličnim istraživanjima za dugoročne prognoze uzimaju i stručnjaci OECD-a, pa se može smatrati korektnom procjenom), pokazuju pritom da bi razina prosječnih mirovina u početku mogla i pasti za postotak ili dva u odnosu na današnje, pa onda u razdoblju između 2027. do 2040. godine kontinuirano rasti, do prosječnih 46-47 posto u odnosu na prosječnu plaću, pa onda opet padati. Prema procjenama Coppoline analize, uz postojeće bi parametre kombinirane mirovine iz prvog i drugog stupa oko 2060. godine opet mogle pasti na razinu današnjih.

Dvije mogućnosti za podizanje mirovina

Vrlo slične procjene dali su nedavno i stručnjaci Europske komisije, a ne odudaraju značajno ni od procjena domaćeg Ekonomskog instituta, kao i Svjetske banke. I u sva tri slučaja podjednake su procjene o tome kako bismo sustav mogli unaprijediti, da bismo već do 2035. godine osigurali više mirovine u odnosu na današnje. Moguća su dva koraka, koji u oba slučaja podrazumijevaju mogućnost niza manjih reformi, uz pomoć kojih bi se pritisak na BDP mogao smanjiti. Tako je jedna mogućnost da se i za umirovljenike iz drugog stupa osigura dodatak od 27 posto na mirovine, jednako kao i za one iz prvog stupa, dok je druga mogućnost povećanje doprinosa na deset posto.

Prema Allianzovoj analizi, to bi povećalo pritisak na BDP za oko 1,7 posto, no kada bi država istodobno ubrzala povećanje dobne granice za mirovinu na 67 godina (tako da taj uvjet stupi na snagu i prije 2038. godine) te racionalizirala sustav beneficiranih mirovina, tako da u tom sustavu ostanu doista samo oni koji zaslužuju beneficirani staž, te smanjila minimalne mirovine, taj bi se manjak gotovo prevladao, tvrde u Allianzu.

Ono što tek trebamo iskoristiti za „bildanje“ mirovina budućih umirovljenika je nedavno uvedeni sustavpodportfelja, kojim je u drugom stupu za novozaposlene i mlade osiguranike otvorena mogućnost izbora modela štednje, ili ulagačkog programa koji im treba osigurati mirovinu. Uz jedan, srednje rizičan portfelj, svi fondovi pokrenuli su još dva, pri čemu su interesantni fondovi A kategorije. Namijenjeni su štednji novozaposlenih i osiguranika do 50 godina, kako bi većim ulaganjem u dionice na dulji rok pokušali ostvariti više prinose i tako „podebljali“ račun za mirovinu. No, rezultati te promjene vidjet će se tek kada prve mirovine onih koji u A fondovima provedu barem 10 do 15 godina dođu na red za isplatu.

Za povećanje mirovina već do 2035. godine postoje dvije mogućnost - da se i za umirovljenike iz drugog stupa osigura dodatak od 27 posto na mirovine ili povećanje doprinosa na deset posto (FOTO: pixabay)

Ipak, valja upozoriti: sve inozemne i domaće projekcije rade se na temelju modela umirovljenika koji je odradio cijeli radni vijek (40 ili više godina bez prekida u stažu) i primao prosječnu plaću na državnoj razini, a to je maneken kakvoga je na hrvatskom tržištu teško naći. Tako, na primjer, oko 70 posto zaposlenih (više od milijun njih!) danas prima plaću ispod državnog prosjeka, a 95 posto novozaposlenih radi temeljem ugovora o radu na određeno, uz česte prekide u stažu. Istodobno, u prosjeku 45.000 do 50.000 ljudi mjesečno radi preko ugovora o djelu, od čega je tek 8.000 njih inače nezaposleno. U četiri obvezna mirovinska fonda danas štedi 1.730.507 osiguranika, što je oko 307.000 njih više u odnosu na broj osiguranika prijavljenih Hrvatskom zavodu za osiguranje, pa kad se od toga oduzmu računi nezaposlenih honoraraca, ispada da je tristotinjak tisuća računa u prosjeku neaktivno, iako su i u njihovom slučaju moguće povremene uplate. I dok u Udruženju obveznih i dobrovoljnih mirovinskih fondova kažu kako očekivane rezultate drugog stupa ne treba dovoditi u pitanje, jer se u tom sustavu ne može rješavati problem onih koji nisu radili ili zarađivali dovoljno, stručnjaci se slažu s time da nam tek predstoji preispitivanje sustava sa stajališta tih osiguranika.

„Projekcije budućnosti mirovinskih sustava doista ne uzimaju u obzir one s ispodprosječnim prihodima, ili s prekidima u stažu. S obzirom na to da je u svijetu sve češći trend da ljudi rade na projektima, uz pauze u stažu, kao i da je često slučaj da se ne radi osam sati dnevno, tek ćemo se morati suočiti s istraživanjima o tome kako takvi oblici rada utječu na njihove buduće mirovine“, kaže u razgovoru za Lupigu Predrag Bejaković, znanstveni savjetnik s Instituta za javne financije.

S tom se tezom slaže i Danijel Nestić, sa Ekonomskog instituta, koji priznaje kako kod analize očekivanja od mirovinskog sustava u Hrvatskoj često zaboravljamo činjenicu da se većina mladih danas zaposli u tridesetima, dok značajan broj radnika u zrelijoj dobi ostaje bez posla zbog želje poslodavaca da pomlade radnu snagu. I jedni i drugi tako ne mogu ostvariti idealnih 40 godina radnog staža, da bi u prvom stupu ostvarili pravo na mirovinu bez umanjenja, a u drugom štedjeli dovoljno dugo da se manjak uplata nadomjesti prinosima fondova.

Koliki je potencijal mirovinskih fondova?

Iako je svojedobno bio vrlo oštar prema drugom mirovinskom stupu, Silvano Hrelja, predsjednik Hrvatske stranke umirovljenika i saborski zastupnik, inače jedan od onih koji su 2002. godine mogli birati i tada je izabrao štednju u drugom stupu, danas je puno benevolentniji. Nakon što se uspio izboriti da osiguranici koji su 2002. godine dobrovoljno ušli u drugi stup imaju pravo birati povoljniju mirovinu (nakon što se pokazalo da su prve mirovine iz drugog stupa i do 30 posto manje od onih koje bi osiguranik ostvario samo u prvom stupu), te nakon što je izborio da mirovinski fondovi jednom godišnje podnose izviješće o poslovanju Hrvatskom saboru, razmišlja na sljedeći način.

Danijel Nestić priznaje kako kod analize očekivanja od mirovinskog sustava u Hrvatskoj često zaboravljamo činjenicu da se većina mladih danas zaposli u tridesetima (FOTO: Hina)

„Još uvijek sigurno ima prostora za popravljanje tog sustava, na koncu on bez povećanja doprinosa neće dati više mirovine. Moguće je i da je korist za one s ispodprosječnim plaćama i relativno malim uplatama upitna, no s drugim stupom je sigurnije da će budući umirovljenici barem dobivati mirovine“, kaže Hrelja. Prvi stup bez takve nadogradnje, u zemlji u kojoj se događa starenje stanovništva, mogao bi se samo urušavati, pojašnjava. Neupitno je, tvrdi Hrelja, da su obvezni mirovinski fondovi vrlo značajni i za hrvatsko tržište kapitala te za brojne tvrtke kojima je trebala financijska injekcija, ali i – bolja uprava.

„Štoviše, bio bih puno zadovoljniji da su mirovinski fondovi u Hrvatskoj u mnogim projektima glavni dioničari, jer oni mogu osigurati restrukturiranje tvrtke i razvoj“, kaže Hrelja. Žalosti ga to što koalicijski partneri HSU-a u sad već bivšoj Vladi nisu prepoznali taj dio potencijala mirovinskih fondova i što privatizacija nekih većih javnih sustava nije odrađena na taj način. Jedan od primjera koji pritom spominje je HEP.

Hrvatska ovih dana teškom mukom ulazi u jedan takav projekt, u privatizaciju HAC-ONCA, ukoliko Ustavni sud ne zaustavi pokušaj da se kroz javnu ponudu preda upravljanje državnim autocestama u ruke mirovinskih fondova. Očekuje se da će oni zajedno biti najveći ulagači te da bi to moglo biti dovoljno za poticaj restrukturiranju i uvođenju pravila poslovanja koja bi mogla povećati vrijednost tvrtke, a time i otvoriti mogućnost njene daljnje privatizacije, od čega bi i država mogla imati koristi. Naravno, posredno i osiguranici, odnosno budući umirovljenici, koji bi nakon restrukturiranja tvrtke uplatom cestarine mogli jačati svoja primanja u starosti.

Za razliku od mnogih koji drugi stup kritiziraju zbog visoke izloženosti državnim obveznicama – odnosno zbog toga što građani tako sami iz poreza financiraju kamatu, odnosno prinos koji će im utjecati na visinu mirovine, Hrelja kaže kako je to bolja strana priče.

„Zar nije bolje da kamatu plaćamo mirovinskim fondovima i da taj novac ide na račune budućih umirovljenika, nego da se država zadužuje u inozemstvu i tako financiramo tuđe mirovine“, pita se naš sugovornik.

Hrelju žalosti što koalicijski partneri HSU-a u sad već bivšoj Vladi nisu prepoznali sve potencijale mirovinskih fondova (FOTO: Lupiga.Com)

Inače, od početka rada obveznih mirovinskih fondova, poslodavci su na račune osiguranika do sada uplatili nešto manje od 53 milijarde neto kuna doprinosa, a neto imovina na računima osiguranika krajem svibnja vrijedila je oko 71,62 milijarde. Ukratko, na računima je danas oko 19 milijardi kuna više. Prvih 100 kuna uplaćenih u obvezni mirovinski fond 2002. godine danas u prosjeku vrijedi 216,13 kuna. Prosječan prinos na godišnjoj razini kreće se oko šest posto, 3,75 posto kad se od toga oduzme inflacija. Poslodavac je na račun prosječnog osiguranika koji je 2002. godine započeo sa štednjom u obveznom mirovinskom fondu do sada uplatio 41.330 kuna doprinosa, dok je na njegovom računu danas oko 55.000 kuna vrijedna imovina. Ukratko, fondovi su u prosjeku tom osiguraniku zaradili oko 13.620 kuna.

Isplata prvih mirovina iz drugog stupa započela je još 2007. godine, uglavnom ženama, koje su tada mogle iskoristiti pravo na ostvarenje prava na mirovinu po prijelaznim uvjetima, relativno mlade. Riječ je o osiguranicama koje su 2002. godine imale nešto manje od 50 godina i dobrovoljno su izabrale prvi stup, ne računajući da će rano u mirovinu i da će im mirovine zbog toga biti manje. Naime, zbog kratkog razdoblja u prvom stupu, većina je na kraju dobila bitno manju mirovinu nego što bi imale pravo da su ostale štedjeti samo u sustavu generacijske solidarnosti, dok su iznosi prvih mirovina iz drugog stupa doslovno bili smiješni.

Tako je jednu od prvih isplaćenih mirovina ostvarila umirovljenica koja je u mirovinu otišla s 54 godine i ukupnom uštedom u obveznom mirovinskom fondu od 1.058 kuna, što je dalo doživotnu mirovinu iz drugog stupa od samo 3,04 kune. Još krajem 2010. godine prosječna mirovina iz drugog stupa kretala se oko 108 kuna, i još uvijek su je ostvarivale 55-godišnjakinje, za približno 37.000 kuna štednje u drugom stupu, zbog čega su pokrenute izmjene zakona kojima se svim osiguranicima koji su 2002. godine imali između 40 i 50 godina dopustilo da u trenutku umirovljenja biraju povoljniju mirovinu i mogućnost povratka u prvi stup. Ukupno, 2002. godine bilo je 130.000 onih koji su dobrovoljno izabrali novi model štednje za mirovinu.

Ipak, do polovice 2015. imali smo oko 120 umirovljenika kojima je drugi mirovinski stup bio povoljniji od sustava generacijske solidarnosti, a mahom je riječ o umirovljenicima koji su imali natprosječne plaće, u prosjeku i do tri puta više od državnoga prosjeka, pa su i uplate u drugi stup bile visoke. Osim toga, primanja iz prvog stupa nisu im ograničena, jer se za drugostupaše ne primjenjuje odredba o najvišoj graničnoj mirovini. Projekcije pokazuju da se broj tih mirovina neće značajno povećavati do 2027. godine, do kada bi u mirovinu trebali otići svi „dobrovoljci“ u drugom stupu, nakon čega počinje i isplata prvih mirovina za one koji su u drugom stupu završili po sili zakona.

Lupiga.Com

Naslovna fotografija: Flickr/PedroRibeiroSimoes

Ovaj tekst nastao je u okviru projekta "Financijska održivost i socijalni aspekti mirovinskog sustava u Hrvatskoj – povijesni pregled i očekivanja do 2050. godine" koji je podržalo Ministarstvo kulture temeljem Programa ugovaranja novinarskih radova u neprofitnim medijima

@The Kidd - uf, kak imam dara za humor. Umem i riječi da prebacujem.

"...pa mirovine uvijek čekaju." - To je samo iskustvo iz prošlosti što nije garancija da će tako biti i u buduće. Dapače, međugeneracijski sistem je svugdje u velikim problemima dok kapitalizirana štednja ne može funkcionirati bez kapitalskih tržišta u normalnom stanju ili u rastu.

Jedino što je sigurno su dobri prijatelji i rodbina.